クレジットカードで買い物をされる方はたくさんいらっしゃると思いますが、大きな買い物をしたときや、つい使いすぎてしまった翌月の返済がキツい・・と思われてる方は結構多いんじゃないでしょうか?

まあわたしを含め誰でも経験があることなんですが(苦笑)、その際「リボ払い」で返済をしようと思ったことはありませんか!?

リボ払い、つまりリボルビング払いは毎月一定額を返済していけばいいので、一見、無理なく返済ができると思いがちですが、実際には完済までにもの凄い大きな利息を取られています(汗)

実際には、返済している本人は気づいていないケースが多いところが、このリボ払いの怖いところです。。

ですので、基本的にクレジットカードの返済は手数料無料の

- 1回払い

- ボーナス払い

のどちらかで返済するのがベストです。

やっぱり手数料がかからない方がいいですからね。

とはいっても、やっぱり毎月の返済がキツい方は、分割やショッピングリボにしてしまうのが現実です。

まあ分割ならまだしも、リボ払いだけは絶対にやめてください!

ぶっちゃけ、クレカのショッピングリボにするくらいなら『無担保ローンにした方が絶対お得』です。

クレジットカードのショッピングリボと無担保ローンはどちらがいいの?

クレカのショッピングリボの場合、よく借金地獄にハマりやすいと言われていますが、実際にはどうなのでしょうか?

具体的な例として、JCBのショッピングリボ払いのシミュレーションを使って解説してきます。

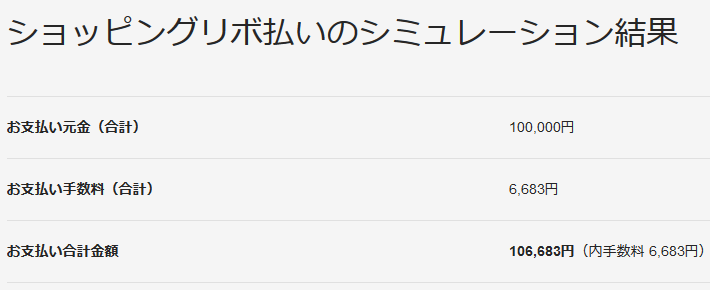

例として10万円のショッピングローンを毎月1万円の定額リボ払いとして計算してみます。

(金利15:00%で設定)

ご覧のように、合計の手数料が6,683円かかってきます。

毎月1万円+手数料なので、人によってはさほど負担には感じないかもしれませんね。

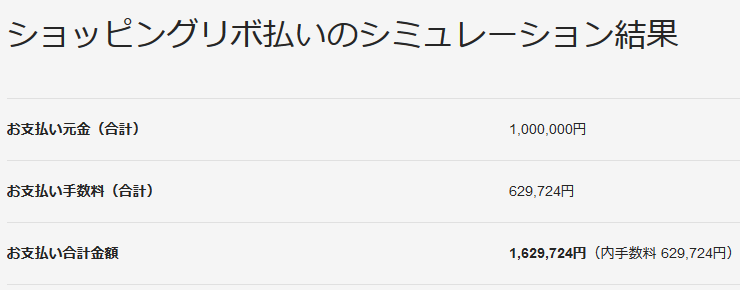

ただし!これが100万円のショッピングローンだった場合、どうなるのかを見てください。

なんと!合計の手数料が629,724円もかかってしまうんです(汗)

これは先程と同じ、毎月1万円の返済額で金利15.00%で設定した場合です。

この場合だと、合計の手数料約60万円を分割で毎月の返済額1万円と合わせて支払っていくことになりますが、だいたいシミュレーション結果だと

元本(1万円)+手数料平均(1万円)を2年半位支払う羽目になります(T_T)

【>>参考シミュレーション結果】

しかも当然、2年半で返済が終わるわけではなく、その後も1万円近い手数料を支払い続けながら、やっと全額完済し終わるのは

8年以上(死)

という、とんでもない結果になりました。。

ですので、もしどうしてもリボ払いをするつもりなら、10万円以下のローンでおこなってください。

まあ個人的にはそれでもショッピングリボはおすすめできませんけど。

また逆に、100万円など高額なローンを組みたい場合は、決してクレジットカードのショッピングリボなんて使わずに、金利の低い無担保ローンでの借入を強く推奨します。

人によっては、クレジットカードのキャッシング枠をお持ちの方もいらっしゃるかもしれませんが、高額融資を受けられるほどの枠をお持ちの方は少ないでしょうし、何より銀行の無担保ローンに比べると金利が高いです。

銀行の無担保ローンの場合、大手消費者金融より低い金利で借り入れできる可能性が高く、限度額も大きいので、まとまった金額の融資には最適と言えます。

ただ、すでに現在リボ払いで返済中の方もご安心ください!

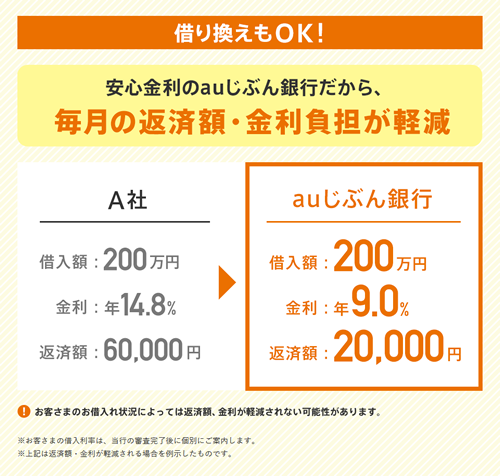

例えば当サイトでも申込数の多い【auじぶん銀行カードローン】でリボ払いから借り換えた場合、以下のような金利に下がる可能性があります。

auじぶん銀行の場合、面倒や来店や口座開設などは一切不要で、提携ATMの利用手数料も全て無料という、かなり使い勝手の良い銀行カードローンなので、現在リボ払い中の方は要注目です。

消費者金融や銀行カードローンなどの無担保ローンの審査の際、リボ払いは「他社借入」になる?

例えば、クレカのショッピングリボを利用していて、先程書いたようにauじぶん銀行カードローンに借り換えした場合、リボ払いは【他社借入】になるのでしょうか?

消費者金融や銀行カードローンのような無担保ローンの場合、申込時の入力フォーム欄に他社からの借入件数や金額を入力しなければいけません。

他社借入件数や借入金額はそれぞれの無担保ローンにおいて重要な審査基準となってきますので、嘘は当然ダメですし、正確な情報を入力しないと結局後でバレる羽目になります。

なぜなら、無担保ローンに申し込んだ場合、まず業者はその人の個人信用情報を参照して金融事故がないかチェックするからです。

つまり、他社からいくら借りているか、または返済が滞ってないかなと、事細かな情報が、ローン利用者には付いてまわるのです。

ですので、入力フォーム欄には正確な情報を入れないといけませんが、リボ払いにおいては『他社借入からは対象外』なんです!

ちなみにクレジットカードの分割払いも同じく他社借入からは対象外なので記入しなくてもOK!

要はリボ払いも分割払いもあくまでクレカの【ショッピング枠】の範囲内にあるからです。

逆に、同じクレジットカードでも【キャッシング枠】を利用している場合は、無担保ローンの審査の際、他社借入として記入しなければならないので、その辺は間違えないようにしましょう。

結論としてはリボ払いは他社借入の対象外ですので、リボ払い中の方でも安心して金利の低い銀行カードローンの審査に申し込むことが可能です。

クレジットカードのリボ払いの本当の恐ろしさ・・

リボ払いの本当の恐ろしさって何でしょうか?

それは・・・忘れる!ということです。

リボ払いは定額なので、毎月同じ額が銀行口座から引き落とされていきます。

これは一見、とてもラクに感じるかもしれませんが、その毎月引き落とされていく金額の明細をキチンと確認する人って一体どれくらいいるんでしょうか?

例えば毎月3万円の返済をしていたとします。

普通の感覚なら3万円の返済をしたら、その月の返済は終わったので安心♪と思っちゃうかもしれませんが、その3万円のうち、いくらが手数料になっているか知っていますか!?

もちろん元金の金額によって違ってはきますが、毎月3万円も返済していたら、そのうち少なくとも1万円が手数料として支払われていると思っておいていいと思います。

要は返済額の3分の1が利息で飛んでいるんです!

これをキチンと理解していれば、今スグにでもリボ払いなんて辞める人が大半でしょう。

それくらいリボ払いは怖いんです。

この事に気づかないから。

しかも、最近のクレジットカードの明細は紙から電子版に移行しつつあります。

毎月欠かさず、カード会社のサイトからログインして明細をジックリ見る人なんて殆いないですよね。

わたしも毎月はさすがに無理です(^^;

さらに恐ろしいことに、最近はリボ払い専用カードも登場してきています(汗)

そもそもリボ払いって何?みたいな人がそういったカードを騙されて!?作ったりしますので、余計危ないんですよね~(^^;

キチンとショッピングリボの仕組みを理解しているなら別に問題ありませんが、リボ払いの怖さを知ってる人ならまず、リボ専用カードなんて作りません!

わたしも絶対イヤですw

リボ払いというのは、気づかない内に高額な手数料を取られ、無事完済できたとしても、ビックリするくらいの金額をカード会社に寄付する羽目になる。。恐ろしい返済システムということだけは覚えておきましょう。

まとめ:リボ払いで返済している人は今スグ無担保ローンにした方が絶対いい

ココまで読んでいただければ、いかにリボ払いが恐ろしいものかよくわかっていただけたと思います。

ですので、もし今アナタがクレジットカードでリボ払いの真っ最中なら、今スグ無担保ローンに見直してください。

特に商品スペックが優れている銀行カードローンなら、少なくとも今のリボ払いをそのまま完済まで返済した場合の総額より、少ない総額でローンを返せると思います。

さらに現在返済中の元金が高額なら余計、金利が下がる可能性の高い銀行カードローンへスイッチする方がお得です。

例えば、auじぶん銀行カードローンなどは、リボ払いの見直しを積極的に展開していますので、今が乗り換えのチャンスともいえます。

100万円以上のローンがあるリボ払いの場合、完済まで行くのは正直、かなり厳しいので、本気で乗り換えを検討してみてください。